Abreviaturas de factura: Guía completa para autónomos 2026

Sección principal del artículo

Sub-sección de ejemplo

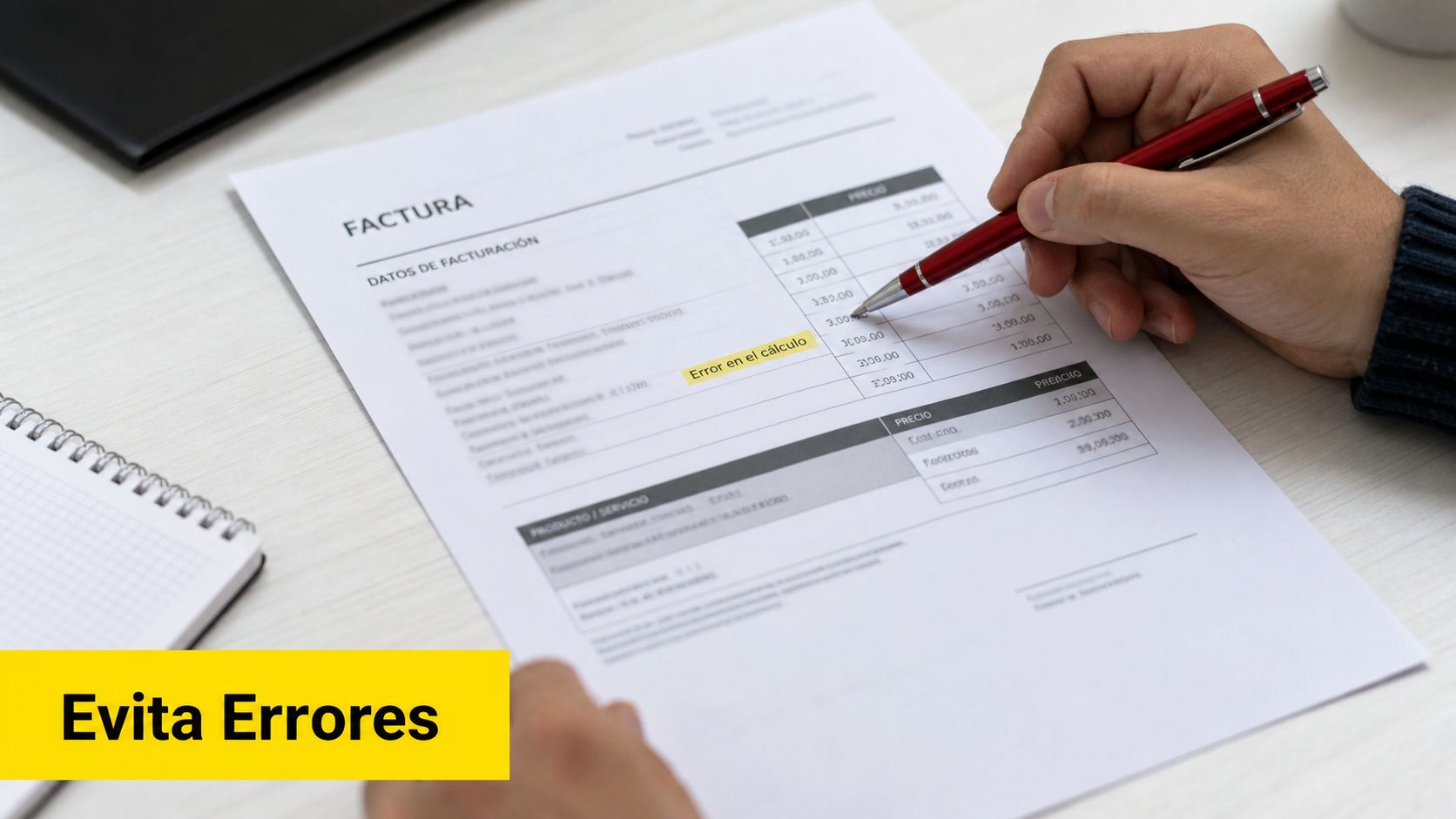

Te pasa más de lo que debería. Entregas una factura, el cliente no ve problema, y al rato te escribe la gestoría o el departamento de administración: hay que rehacerla. No porque falte el trabajo realizado, ni porque el importe sea incorrecto, sino por algo mucho más pequeño y mucho más irritante. Una abreviatura mal usada, una línea ambigua, un “IVA incl.” que nadie sabe interpretar igual.

Como gestor, esto lo he visto durante años. Como alguien que ahora trabaja en software de facturación, lo veo todavía más claro. Muchas dudas sobre abreviaturas de factura no son dudas de vocabulario. Son dudas de estructura, de cumplimiento y de cómo dejar por escrito algo que Hacienda, tu cliente y tu contabilidad puedan leer sin interpretar.

El problema es que mucha gente factura bien en lo esencial, pero mal en el detalle formal. Y en facturación, ese detalle importa. Una factura tiene que servir para cobrar, para registrar el ingreso, para liquidar impuestos y, cada vez más, para pasar controles automáticos. Si una abreviatura confunde un dato clave, el documento deja de ser práctico. A veces incluso deja de ser válido.

Por qué una simple abreviatura puede invalidar tu factura

El caso típico es este. Un autónomo emite una factura con una nota que dice “100 € con IVA”. Él sabe lo que quiere decir. Su cliente cree que también. Pero cuando la revisa la gestoría, salta la duda: ¿los 100 € ya incluyen el impuesto o hay que añadirlo? ¿Cuál es la base imponible? ¿Qué cuota de IVA corresponde?

Ahí empieza la pérdida de tiempo. Hay que rehacer el documento, reenviarlo y corregir la contabilidad antes de presentar impuestos. No parece grave, pero desgasta. Y transmite una imagen poco profesional justo en un documento que debería dar seguridad.

Regla práctica: si una abreviatura obliga a “interpretar”, está mal usada en factura.

En España, la factura no es un papel libre. El marco del Real Decreto 1619/2012, de 30 de noviembre, exige datos concretos como número y serie correlativa, fecha de expedición, NIF del emisor y cliente, descripción de operaciones, tipo de IVA y cuota tributaria repercutida por separado, tal como resume esta explicación sobre requisitos fiscales de una factura. El problema no es abreviar “fra.” o “NIF”. El problema aparece cuando la abreviatura sustituye un dato que la ley necesita ver claro.

Lo que sí funciona y lo que no

Hay una diferencia importante entre simplificar y recortar demasiado.

- Sí funciona usar abreviaturas estándar y comprensibles.

- No funciona esconder información clave detrás de una nota genérica.

- Sí funciona separar base imponible, impuesto y total.

- No funciona dejar que el cliente deduzca cómo has calculado el importe.

Cuando una factura vuelve corregida, casi nunca falla por una palabra aislada. Falla porque esa palabra se colocó justo en el lugar equivocado.

Tabla de referencia rápida de abreviaturas de factura

Un cliente te devuelve una factura porque no entiende si “B.I.” ya incluye el descuento, si “Vto.” es la fecha de emisión o de pago, o si ese “CIF” sigue siendo válido. La tabla de abajo sirve para evitar justo esa clase de fricción. No está pensada para memorizar siglas, sino para usar las que de verdad aparecen en una factura sin crear dudas que luego acaban en correcciones.

Glosario rápido de abreviaturas de factura

AbreviaturaSignificado CompletoDefinición BreveIVAImpuesto sobre el Valor AñadidoImpuesto aplicado a la mayoría de bienes y serviciosIRPFImpuesto sobre la Renta de las Personas FísicasRetención que aparece en algunas facturas de autónomosNIFNúmero de Identificación FiscalIdentifica fiscalmente al emisor o al clienteCIFCódigo de Identificación FiscalDenominación antigua que mucha gente sigue usandoFRA.FacturaAbreviatura habitual del documentoGRALGeneralSuele usarse para indicar la serie generalB.I.Base imponibleImporte antes de impuestos y retencionesDto.DescuentoRebaja aplicada antes del cálculo finalVto.VencimientoFecha límite de pagoUd.UnidadCantidad de artículos o serviciosRef.ReferenciaCódigo interno o identificador del producto o servicio

La clave no está en saber qué significa cada abreviatura por separado. La clave está en saber cuáles puedes usar sin riesgo y cuáles conviene tratar con más cuidado porque afectan al cálculo, a la identificación fiscal o al cobro.

En la práctica, yo las separo en dos grupos:

- Abreviaturas informativas, como FRA., Ud. o Ref.. Ayudan a ordenar la factura y rara vez generan un problema fiscal si el contexto está claro.

- Abreviaturas sensibles, como IVA, IRPF, NIF, B.I. o Vto.. Si aquí hay ambigüedad, el cliente puede rechazar la factura, pagar tarde o pedir una rectificativa.

Hay un matiz importante con CIF. Mucha gente lo sigue usando porque durante años fue lo habitual, pero en facturación actual conviene escribir NIF, sobre todo si quieres mantener un criterio claro en todos tus documentos y evitar dudas con clientes o programas de validación.

Mi recomendación es simple. Usa abreviaturas conocidas solo cuando no oculten información que debería leerse de un vistazo. Si una sigla obliga al cliente a preguntarte qué has querido decir, ya no está ahorrando espacio. Está creando trabajo.

Abreviaturas fiscales clave IVA IRPF y NIF

Las tres siglas que más reviso cuando miro una factura de autónomo son IVA, IRPF y NIF. Si esas tres están claras, la factura suele ir por buen camino. Si una falla, normalmente hay que corregir algo más.

IVA

La abreviatura más confusa no suele ser una rara. Suele ser IVA. No porque nadie ignore qué significa, sino porque mucha gente mezcla el impuesto con el total de la factura. El clásico “100 € con IVA” sigue generando errores porque no aclara si el importe ya lo incluye o si hay que añadirlo después.

En España, IVA no es solo una sigla conocida. Es un dato obligatorio que debe desglosarse en la factura según el Real Decreto 1619/2012, indicando tanto el tipo aplicado como la cuota repercutida por separado, tal como resume esta explicación sobre la legislación de factura en España. Ese mismo resumen recuerda los tipos del 21% general, 10% reducido y 4% superreducido.

Si el cliente tiene que preguntarte “¿esto lleva IVA aparte?”, la factura está diciendo menos de lo que debería.

En una factura bien planteada, el lector ve tres piezas distintas. Base imponible, tipo de IVA y cuota. El total llega después. Ese orden evita errores de interpretación y también evita errores al declarar.

IRPF

IRPF aparece en muchas facturas de autónomos como retención. No siempre se aplica, y ahí está precisamente parte de la confusión. Hay profesionales que copian una plantilla antigua y dejan una retención que no corresponde. Otros hacen lo contrario y la omiten cuando sí deberían incluirla.

Los autónomos en España suelen aplicar una retención del 15% del IRPF en sus facturas, aunque durante sus dos primeros años de actividad esta retención puede ser del 7%, según esta explicación sobre base imponible e IRPF. Cuando interviene esa retención, la lógica del cálculo cambia. Ya no basta con pensar solo en “precio más IVA”.

Aquí conviene una regla sencilla.

- Si hay IRPF, revisa que la retención reste en el total.

- Si no hay IRPF, no la arrastres por costumbre desde otra factura.

- Si dudas, no lo resuelvas inventando una nota. Revísalo antes de emitir.

Para profundizar en una confusión frecuente, conviene entender NIF y CIF porque muchos errores de identificación y de plantillas vienen de mezclar siglas fiscales antiguas con las actuales.

NIF y el viejo reflejo de seguir diciendo CIF

NIF es el dato que identifica fiscalmente a quien emite y a quien recibe la factura. Es, en la práctica, el DNI fiscal de la operación. Si el NIF está mal, el resto puede estar perfecto y aun así tendrás un documento problemático.

Mucha gente sigue diciendo CIF por costumbre. En conversación no pasa nada. En una plantilla, conviene usar la nomenclatura correcta y, sobre todo, asegurarse de que el dato está completo y bien colocado.

Más abajo tienes un vídeo útil para visualizar estos conceptos fiscales con algo más de contexto práctico.

Descifrando los importes B.I. Dto. y Total

Donde más se rompe una factura suele ser en la zona de importes. El motivo es simple. Mucha gente entiende bien el servicio que ha prestado, pero no siempre traduce ese servicio al orden contable correcto. Ahí entran abreviaturas como B.I., Dto. y Total.

Qué significa B.I.

B.I. es la base imponible. Es el importe neto de la operación antes de aplicar IVA o retenciones de IRPF. El IVA se calcula sobre esa base, nunca sobre el total de la factura ni sobre importes brutos, como explica esta definición de base imponible y total de factura.

Ese matiz parece pequeño, pero lo cambia todo. Si partes del número equivocado, el impuesto sale mal aunque el cliente pague el importe correcto.

Un ejemplo muy claro ayuda a fijarlo. Si el total de una factura con IVA del 21% es de 121 euros, la base imponible se calcula con la fórmula Base imponible = Total / (1 + 0,21), lo que resulta en 100 euros de base imponible y 21 euros de IVA, según el ejemplo práctico de Sage sobre base imponible.

Dto. y otros ajustes

Dto. significa descuento. Debe reflejarse de forma clara porque afecta a la base sobre la que luego se calcula el impuesto. No conviene esconderlo dentro del concepto con frases del tipo “precio especial” si además cambias el importe sin explicarlo.

La normativa del IVA incluye en la base imponible conceptos como comisiones, gastos de transporte, envases, embalajes, seguros y primas por prestaciones anticipadas, y excluye descuentos, bonificaciones e intereses por demora, que deben reflejarse por separado, como resume esta explicación sobre qué integra la base imponible.

Consejo de gestor: el descuento debe verse antes de llegar al impuesto. Si aparece solo en una nota, la factura queda coja.

También puedes encontrarte con otras abreviaturas de esta zona:

- Supl. Puede usarse para suplidos, cuando corresponde separar gastos pagados en nombre del cliente.

- R.E. Suele referirse al recargo de equivalencia en los casos en que aplique.

- Total Es el resultado final tras sumar impuestos y restar, si procede, la retención.

Una lectura sana de arriba abajo

Cuando reviso una factura, me gusta leerla como una secuencia matemática.

- Servicio o producto y su precio.

- Descuento, si existe.

- Base imponible.

- IVA desglosado.

- Retención, si toca.

- Total a pagar.

Si una de esas piezas se salta o se comprime en una abreviatura poco clara, aparecen los malentendidos. Por eso “IVA incluido” no basta cuando no se acompaña del desglose.

Abreviaturas operativas y de identificación en una factura

No todo en una factura son impuestos. Hay un grupo de abreviaturas más discretas que organizan el documento y lo hacen rastreable. Son las que permiten localizar una factura concreta, saber cuándo se emitió, cuándo vence y qué se ha facturado exactamente.

Las que ordenan el documento

En la práctica, estas son las que más aparecen:

- FRA. o F.ª Identifican el documento como factura.

- N.º o N/Fra Señalan el número de factura.

- F. o F/exp Se usan para la fecha de expedición.

- Vto. Indica el vencimiento del pago.

Parece un bloque menor, pero no lo es. La factura debe incluir número y serie correlativa, fecha de expedición y datos identificativos esenciales. Si quieres revisar esos campos uno por uno, conviene consultar los datos obligatorios de una factura de autónomo.

Las que describen lo facturado

Luego están las abreviaturas que viven dentro de las líneas de detalle. No suelen generar sanciones por sí mismas, pero sí muchos correos de aclaración.

AbreviaturaUso habitualDónde suele aparecerUd.UnidadCantidadesRef.ReferenciaCódigo interno o SKUP.V.P.Precio de venta al públicoTarifas o precios comparativosHHábilesPlazos o condicionesGRALGeneralSerie o clasificación interna

La guía oficial de la UAH insiste en una idea muy sensata. Las abreviaturas deben ser comprensibles y no generar ambigüedad. Esa es la frontera útil. Si en tu sector “Ref. OT-24” se entiende internamente, perfecto. Si escribes algo que ni el cliente ni la gestoría pueden descifrar sin llamarte, ya no ayuda.

Lo que conviene no abreviar

Hay campos donde yo no jugaría a resumir nunca. Nombre o razón social, NIF, importe total y fechas clave deben leerse completos y sin dudas. Ahorrar caracteres aquí no aporta nada.

Una abreviatura buena acelera la lectura. Una mala obliga a pedir contexto.

Errores comunes con las abreviaturas y cómo evitarlos

El error más habitual no es escribir una sigla extraña. Es usar una sigla correcta para ocultar una factura mal explicada. El ejemplo clásico lo veo constantemente: el autónomo pone “IVA incluido” en el concepto o en una nota, pero luego no desglosa bien la base imponible y el impuesto. El cliente cree que la factura está bien. La gestoría la devuelve porque contablemente no queda claro cuánto corresponde a base y cuánto a IVA.

No suele acabar en drama. Sí acaba en tiempo perdido, correos innecesarios y más posibilidades de arrastrar el error a la declaración trimestral.

Cuatro fallos que se repiten

- Confundir “IVA incluido” con desglose correcto

La solución no es borrar la nota. La solución es mostrar base imponible, tipo y cuota de IVA de forma separada. - Usar NIF y CIF como si fueran intercambiables en cualquier contexto

En conversación mucha gente sigue diciendo CIF. En la factura conviene revisar la identificación fiscal con precisión. - Inventar abreviaturas internas

Pasa mucho en oficios y servicios técnicos. “Mat.”, “Intv.”, “Srv. esp.”. Si no se entiende fuera de tu negocio, mejor escribirlo completo. - Abreviar demasiado las fechas o condiciones de pago

“Vto. 30” puede parecer claro para quien emite. Para el cliente, no siempre. Mejor acompañarlo con una fecha legible.

Qué hago yo al revisar una factura

Cuando una factura me llega con abreviaturas dudosas, no me fijo primero en la estética. Me hago tres preguntas.

- ¿Identifica bien a las partes?

- ¿Permite reconstruir el cálculo sin adivinar?

- ¿La entendería igual el cliente, la gestoría y Hacienda?

Si una de esas respuestas falla, la factura necesita corrección.

“Muchos autónomos no tienen por qué hablar en idioma gestoría para poder facturar bien.”

Esa idea importa. No se trata de convertir cada factura en una tesis. Se trata de usar menos jerga inútil y más estructura clara.

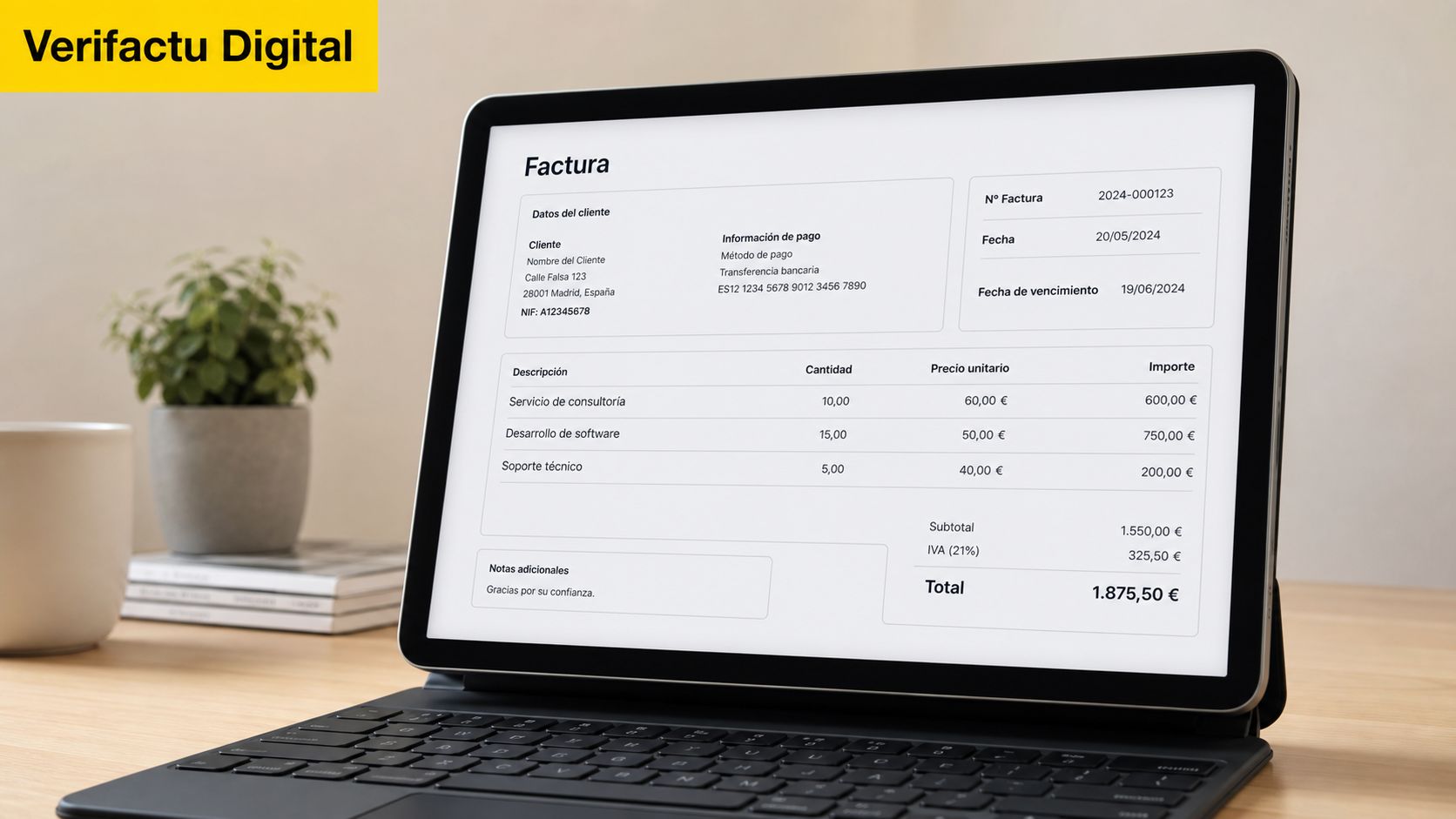

El futuro de la facturación abreviaturas y Verifactu

Un autónomo emite una factura rápida desde el móvil, abrevia varios campos “como siempre” y la manda en PDF. El cliente la entiende. El problema aparece después, cuando ese documento tiene que pasar por un sistema que valida datos, formato y trazabilidad. Ahí una abreviatura confusa deja de ser una manía de gestoría y pasa a ser un riesgo real.

Verifactu cambia el criterio

Con Verifactu, el foco ya no está solo en si “fra.”, “fact.” o “n.º” resultan legibles para una persona. Importa que la factura salga con los datos correctos, en el campo correcto y con una estructura que el software pueda verificar sin interpretaciones.

En la práctica, eso obliga a ser bastante menos tolerante con atajos antiguos. Si falta información, si el texto genera ambigüedad o si ciertos datos se colocan donde no toca, el documento puede dar problemas aunque visualmente parezca una factura normal. Lo he visto muchas veces con plantillas heredadas, sobre todo en pequeños negocios que facturan con modelos retocados durante años.

Verifactu también introduce elementos formales que ya no son decorativos. El código QR, la trazabilidad del registro y determinadas menciones pasan a formar parte del cumplimiento, no del diseño. Por eso, el error relevante no será solo abreviar mal “base imponible” o “descuento”. También lo será emitir una factura que no respete la lógica técnica que exige el sistema.

Ley Crea y Crece y factura electrónica B2B

La Ley Crea y Crece empuja en la misma dirección. La factura entre empresas va hacia formatos estructurados, pensados para intercambiar, leer y validar información sin depender de que alguien “ya entienda lo que quisiste poner”.

Eso cambia mucho el valor de las abreviaturas. En una factura en papel o en un PDF informal, una abreviatura dudosa podía resolverse con una llamada o un correo. En una factura electrónica estructurada, ese margen se reduce. Si el dato está mal identificado desde el origen, el problema ya no es solo de claridad. Es de compatibilidad, aceptación y archivo correcto.

Aquí está la diferencia que muchos pasan por alto. La abreviatura no se vuelve peligrosa por ser corta. Se vuelve peligrosa cuando oculta un dato fiscal, contable o identificativo que el sistema necesita reconocer sin adivinar.

El cambio de hábito real

Durante años funcionó un método muy español. Copiar la última factura, cambiar fecha, importe y poco más. Mientras revisaba una persona, ese sistema sobrevivía. Con Verifactu y con la factura electrónica obligatoria, sobrevive bastante peor.

Mi recomendación es simple. Usa abreviaturas solo cuando sean estándar, inequívocas y compatibles con una lectura automática razonable. En todo lo demás, conviene escribir claro y apoyarse en un programa que valide la estructura antes de emitir. Si quieres aterrizar qué cambia exactamente para un profesional pequeño, aquí tienes una guía clara sobre qué es Verifactu para autónomos.

El futuro de la facturación no elimina las abreviaturas. Castiga las que crean dudas en un entorno donde ya no revisa solo una persona, sino también un sistema.

Cómo FactuPro automatiza y valida tu facturación

Cuando ves durante años los mismos fallos, acabas entendiendo que el problema no es que el autónomo sea descuidado. El problema es pedirle que recuerde reglas fiscales mientras trabaja, cobra, compra material y persigue pagos. Ahí es donde una herramienta bien hecha marca diferencia.

FactuPro está planteado para que la factura salga bien desde el origen. No como un editor vacío donde tú rellenas casillas al azar, sino como un sistema que guía y valida. Si escribes por WhatsApp algo como “crear factura de 150 € para cliente X”, el flujo te lleva a completar los datos necesarios con lógica fiscal, no solo con formato visual.

Qué resuelve en la práctica

No se limita a rellenar campos. Valida lo importante.

- Identificación correcta del emisor y del cliente.

- Numeración correlativa de las facturas.

- Separación clara entre base imponible, IVA y total.

- Aplicación de IRPF cuando corresponde.

- Preparación para requisitos normativos sin depender de plantillas manuales.

Eso es especialmente útil para quien factura en movilidad, desde el móvil, entre trabajo y trabajo. En lugar de pensar “¿cómo se abreviaba esto?” o “¿aquí iba el impuesto incluido o aparte?”, el sistema reduce la posibilidad de error antes de emitir.

Menos jerga, más tranquilidad

La mejor tecnología de facturación no obliga a hablar como una gestoría. Hace lo contrario. Traduce el lenguaje fiscal a un flujo simple para que puedas centrarte en cobrar bien y guardar todo ordenado.

Si quieres ver cómo encaja ese enfoque en el día a día, puedes revisar el servicio de facturación de FactuPro. Ahí se entiende bien por qué automatizar no es solo ganar tiempo. Es evitar rehacer facturas que deberían haber salido correctas a la primera.

Preguntas frecuentes sobre abreviaturas en facturas

¿Puedo crear mis propias abreviaturas si en mi sector se entienden?

Solo en notas internas o descripciones secundarias. En los campos que afectan a la validez de la factura, conviene usar abreviaturas reconocibles y consistentes.

Lo he visto muchas veces en clientes de oficios y servicios técnicos. Entre ellos entienden “pdte.”, “s/fra.” o códigos propios, pero luego esa misma factura llega a un cliente grande, a la gestoría o a una revisión y empiezan las dudas. Si una abreviatura obliga a interpretar, ya te está creando un riesgo.

Mi cliente extranjero usa otras abreviaturas. ¿Debo adaptar la factura?

Puedes adaptar el lenguaje comercial para que el cliente la lea mejor. Los datos fiscales, no.

Si facturas desde España, la prioridad es que la factura cumpla aquí. Puedes traducir conceptos, añadir referencias internas del cliente o ajustar la descripción del servicio, pero no conviene cambiar siglas fiscales españolas por otras que alteren el sentido del documento. Con Verifactu y con un control más estricto del contenido de las facturas, copiar la plantilla del cliente sin revisar estos detalles puede salir caro.

¿Una factura simplificada sigue las mismas reglas?

Sigue una lógica parecida, pero no lleva exactamente los mismos datos que una factura completa. Por eso genera tantas confusiones.

La factura simplificada puede usarse en ciertos casos concretos, sobre todo en operaciones habituales de venta al consumidor final y dentro de los límites previstos por la normativa. Aun así, “simplificada” no significa “ambigua”. Si usas abreviaturas en importes, impuestos o identificación, tienen que seguir siendo claras. Si no, el problema no es estético. El documento puede no servir para justificar bien la operación.

¿Hace falta firmar la factura para que sea válida?

No suele ser un requisito general. Lo que da validez a la factura es que incluya correctamente los datos obligatorios y que refleje la operación real.

En la práctica, mucha gente confunde formalidad con validez. Una firma puede dar tranquilidad comercial, pero no corrige un NIF mal puesto, un IVA mal desglosado o una serie incoherente.

¿Qué abreviatura conviene vigilar más?

IVA.

Es la que más errores provoca porque se da por entendida. En muchas facturas pequeñas aparece “IVA incl.”, “IVA no incl.” o simplemente un total final sin separar bien qué parte corresponde a la base imponible y cuál al impuesto. Luego llegan las rectificaciones, las dudas del cliente y, en el peor caso, una factura que hay que rehacer. Si tienes que revisar una sola abreviatura antes de emitir, empieza por esa.

¿Conviene tener un glosario propio?

Sí, pero corto y útil. No hace falta montar un manual interno de veinte páginas.

Basta con fijar cómo vais a escribir las siglas que de verdad usáis, como B.I., IVA, IRPF, NIF, nº fra. o dto., y mantener ese criterio en todas las facturas. Eso evita que cada persona escriba una versión distinta del mismo dato. En equipos pequeños se nota mucho. En cuanto facturan dos personas, la falta de criterio común empieza a generar errores repetidos.

¿Qué pasa si una abreviatura está bien escrita, pero induce a confusión?

También conviene corregirla. Hacienda, el cliente o tu propia gestoría no revisan solo si “suena bien”. Revisan si el documento se entiende y si encaja con la operación declarada.

Ese matiz va a pesar más en los próximos años. Con sistemas de facturación más automatizados y reglas de validación más estrictas, una abreviatura confusa deja de ser una manía de formato y pasa a ser un posible motivo de rechazo o de corrección. Por eso merece la pena escribir menos “a ojo” y con más criterio.

Simplifica tu facturación con FactuPro

Olvídate de errores y sanciones. Crea facturas profesionales en segundos y cumple con Verifactu desde WhatsApp.

Empieza gratis ahora →